联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

跟着NCC报查询拜访数据发布,市场对其供应端关心转向25/26年度。种植查询拜访显示,美国25/26种植棉花960万英亩棉花,比2024年下降14。5%。按照收成面积780万英亩和五年平均单产,估计棉花产量1390万包。种植面积同比减幅较大,呈现利多影响。后期还需关心现实种植面积和气候环境。

综上,前期美国关税政策构成行情波动来历,但之后进入“关税动静委靡”期,且市场将美国加征关税更多当成构和筹码来对待,美棉行情转为反弹,而较高的投契净空无望供给更多反弹动力。此外,NCC查询拜访数据显示,美国面积同比下降较着,和气候一路为美棉反弹供给帮力。国内方面,节后走势略走软后又继续走强,除了受关税政策频频以及中国能否会启动对美棉的采办的猜想影响之外,也遭到国内股市和商品全体偏强走势的支持,且财产端有旺季预期支持。全体供需根基面和美国倡议的关税和对棉花市场而言仍然是压力,支持则正在于较好的宏不雅及商品空气下,其绝对价钱偏低位和相对价钱也偏低,以及短期利空兑现(买卖要素)和季候性支持。矛盾交错之下走势偏底部区间运转。亲近关心美关税政策和商业构和进展,以及国内政策支持及其影响下的金融市场和商品市场的基调,和财产端节后季候性表示,将是波动的次要来历,短期关心13900的表示。前往搜狐,查看更多。

市场关心点逐步转向25/26供应,短期将关心瞻望论坛演讲的定调。此外,面积是产量形成的一部门,另一部门则是由气候所影响的单产决定。

棉花和其他纤维如粘胶和化纤比价维持正在低位,但该要素对价钱的影响非间接关系,还需继续察看下逛的利用偏好环境,以及后期原油价钱走势。

因为棉价全体处于低位,因而其每一次触低反弹,都容易惹起市场的疑问,能否棉花转牛市了。但正如我们之前正在1月演讲里所述,2025的上半年,棉价节拍沉于趋向,正在商品、供需布局、盘面中长线手艺走势等几个方面确立前,仍然关心节拍行情为从。

中期看,美国的降息节拍和经济表示,中国的政策本色发力,两边的政策博弈及,配合决定了全球消费苏醒力度、和市场行为,也决定了之后的从运转标的目的。

供应、需求的利空鄙人跌中获得兑现,且之后送来阶段性转好。宏不雅上,美棉也是阶段性兑现了美国加关税利空,而国内则间接遭到3月无望出台支撑政策预期支持。此外,估值角度,棉价处于相对低价区,也为其反弹供给了必然上行空间。

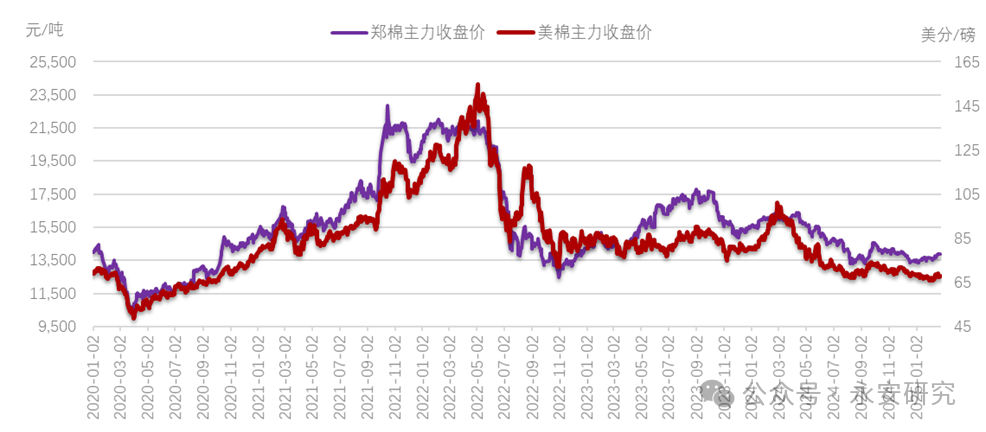

此前我们曾经正在1月演讲里阐发过,棉价本轮下跌已跌至低价区,但短期表里略有分化。美棉67美分仍然处于低价区,郑棉接近14000元/吨的价钱曾经处于低价区的高位。12月底以来内强外弱,表里价差不竭走高。

按照最新2月份发布的USDA预估数据,全球棉花产量2622。71万吨,消费2524。51万吨,产大于需98。2万吨,上个月的数据是产大于需77。4万吨。全球期末库存1707。18万吨,全球库销比67。62%,环比添加0。4个百分点,同比添加3。01个百分点。

宏不雅要素:宏不雅要素的影响是复杂的,和时间对照,有时候会提前反映预期,有时候会反映不及预期,也或者反映超预期。和根基面临照,有时候会强化根基面驱动,有时候会消弭根基面驱动,有时候会反向感化于根基面驱动。关税利空表现于美棉,而国内则偏国内政策端(财产季候性也共同)。但关税政策的不确定性和国内政策利多的阶段性兑现。中持久角度,宏不雅正在不发生金融危机的环境下,中美流动性宽松预期或支持其底部,也会构成阶段性反弹驱动。

财产角度,无论是美棉的利空阶段兑现,仍是国内季候性旺季和原料低库存,均构成阶段支持。但国内现货价钱水位偏高,财产利润一般,采购成交更多依赖于实正在需求,旺季成色可否承载优良预期将是环节。而国外市场,美国3C政策和印度收储政策正在加工季也更多表现为支持,可是一旦需要库存,则会转为压力,也对优良消费可否持续发生依赖。

国内市场,此前表不雅消费超市场预期,但对于能否是消费前置存疑。目前工贸易库存仍略偏高,因而当前的“金三银四”表示就很环节。年后开工,因为纱厂原料库存不高,价钱上涨获得了必然现货成交支撑。但下逛市场表示一般,次要是缺乏新订单,以完成节前订单为从,因而开工后产成品库存有所堆集,纱线跟从棉花跌价无限。市场亲近关心气候转暖后的表示,为年度消费定调。

进入2025年以来,郑棉走势全体偏强上行。美棉则是正在2月初立异低,但半个多月以来也进入弱反弹。

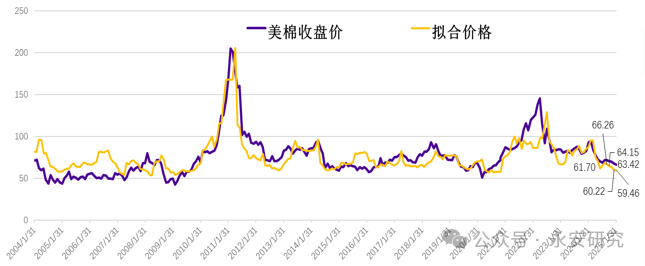

按照最新供需数据,美棉产量维持313。83万吨不变,出口也维持239。5万吨不变,但国内消费量下调2。18万吨至37。01万吨,期末库存调增2。18万吨至106。68万吨,库销比38。58%,环比上调1。08个百分比,同比添加15。42个百分点。由供需数据拟合的价钱中枢为59。46美分/磅,上个月数值为60。22美分/磅。

美棉从力合约本月再创低点,2月3日最低至65。01美分/磅(3月合约),该低点冲破了2024年8月16日的低点(66。26),也是2020年10月以来的低点。之后美棉进入弱反弹,最新正在67美分/磅(5月合约)附近盘桓。

按照NCC经济学专家对2025年估计的基调,全球棉花收成面积和单产将下将,新年度全球棉花产量预期或将削减。另因全球宏不雅经济形势逐渐改善,全球棉花消费或将小幅添加,全体使得供需告竣弱均衡态。但潜正在的商业政策变化给全球棉花市场带来不小的不确定性,需求前景则正在必然程度上取决于将来经济勾当的成长。

估值中我们同样正在关心棉花和其他农产物的比价,跟着棉花和其他农产物的比价走低,市场起头预期棉花的新季种植面积将下降。据美国国度棉花委员会(NCC)第44次季初种植意向年度查询拜访,美国棉农打算本年春季种植960万英亩棉花,较2024年下降14。5%。

国内方面,3月上中旬是政策窗口期。正在此之前,基于对经济支撑政策的预期,商品市场跟从金融市场全体呈现偏强场合排场,也带动了本就跌幅较大的棉价。但跟着后续政策的落地,需“利多出尽”或“利空落地”后的反转行情。

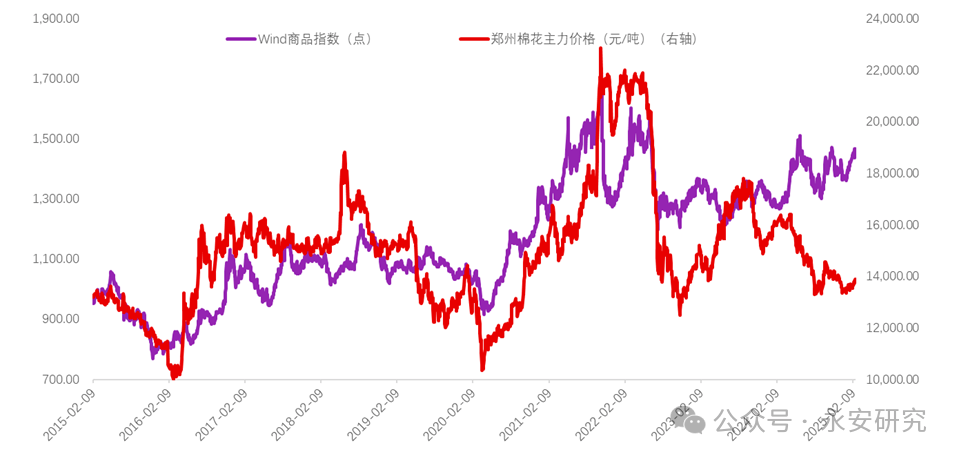

1月演讲里,我们提到,因棉花根基面面对宽松场合排场,其正在持续下跌中,取商品的分化也逐步扩大,曾经处正在分化比力大的范畴内。因而当商品全体走强后,棉花跟从走强,特别节后这种趋向愈加较着。可是因为节后商品全体遭到政策预期和股市带动,后期特别前后。

特朗普上台后,即将全面实施提高关税政策的预期发生较大利空,这是拖累ICE期棉立异低的次要驱动。但跟着第一波对加、墨和中国关税落地和随之又暂停对墨西哥及加征关税,市场对加关税解读转向“构和筹码”而缓解了利空,随后CFTC持仓上占比力高的投契空头起头减仓,行情转而企稳反弹。美国关税政策不确定性仍将继续市场。中美能否沉启农产物采办打算也成为美棉市场的环节。

目前美棉24/25次要关登记售和拆运进度,特别是后者仍是偏掉队。具体数据方面,截至2025年2月13日,美国累计净签约出口2024/25年度棉花220。8万吨,达到年度预期出口量的92。17%,累计拆运棉花101万吨,拆运率45。75%。

但棉花供需布局上,目前仍是偏宽松的,一旦价钱上涨离开低价区,其现货压力仍然会表现。此外,财产的利好特别消费端转好不乏是美国进口前置和目前消费季候性旺季叠加的成果。转势仍需要更多的证明,正在此之前,棉花行情仍然以底部区间运转看待。