联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

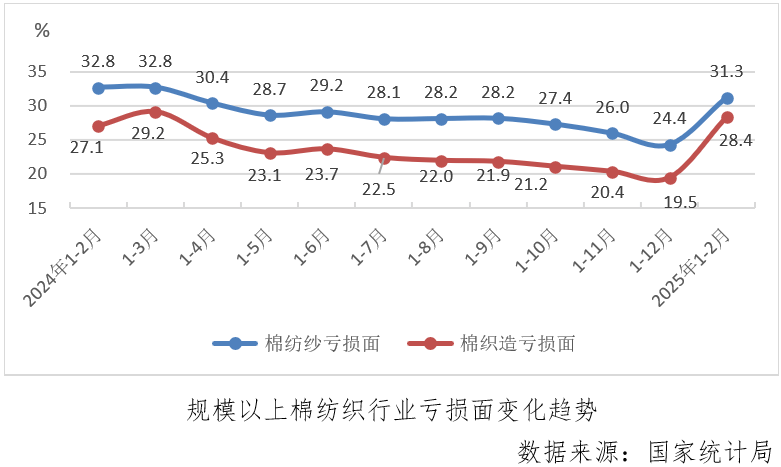

据国度统计局数据,1—2月份,规模以上棉纺织吃亏面为30。1%,较2024年全年扩大7。6个百分点,较上年同期略收缩0。5个百分点。此中棉纺纱和棉织制吃亏面别离为31。3%和28。4%,较2024年全年别离扩大6。9和8。9个百分点,较上年同期别离收缩1。5和1。3个百分点。

据协会调研及规模以上棉纺织出产数据,2025年开局,棉纺织复工复产根基成功,次要经济目标好于上年同期,行业全体显示出必然韧性,可是取2024年全年特别是靠后的月份比拟,行业稳中向好恢复的根本仍不安定,一些次要盈利目标偏弱,回升向好的动能仍需不竭加强。2025年“金三”已近收尾,行情未见较着改不雅,近几年“金三银四”周期性旺季不较着的特点仍正在继续呈现。2025年工做演讲将“鼎力提振消费、提高投资效益,全方位扩大国内需求”放正在2025年工做使命的首位,3月份,地方办公厅、国务院办公厅印发《提振消费专项步履方案》,并发出通知,要求各地域各部分连系现实认实贯彻落实。正在外贸受美国加征关税等要素影响下存正在较大不确定性的下,国度继续鼎力提振国内消费需求为棉纺织财产链经济运转平稳成长构成主要支持。棉纺织企业需亲近关心并牢牢把握国度相关政策机缘,充实阐扬政策效能,将政策用好用全用实。前往搜狐,查看更多。

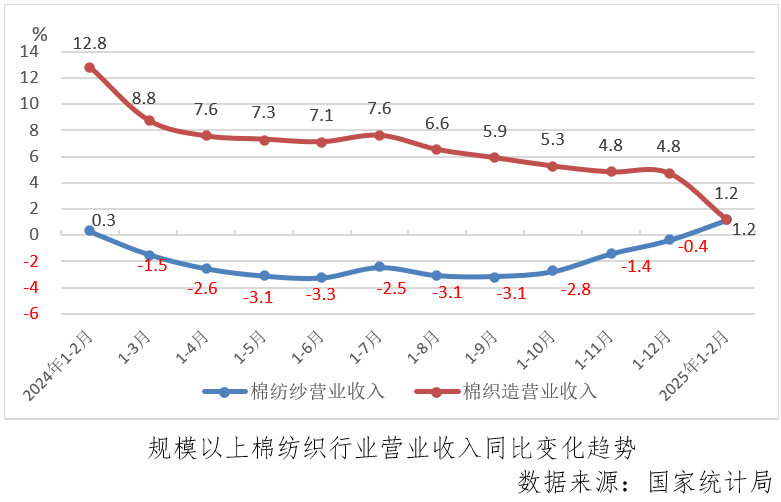

据国度统计局数据,1—2月份,规模以上棉纺织停业收入同比增加1。2%,较2024年全年收缩0。2个百分点,此中棉纺纱和棉织制同比增幅不异,均为1。2%,增幅分歧。

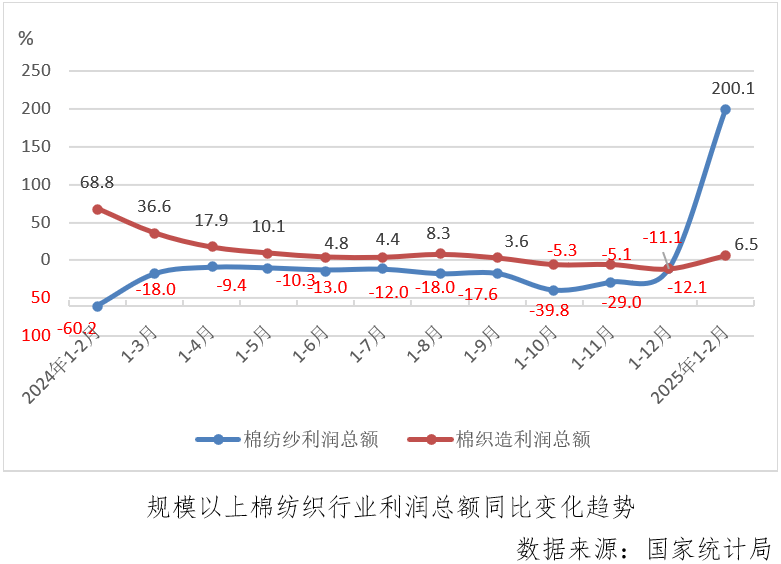

据国度统计局数据,1—2月份,规模以上棉纺织利润总额同比增加49。2%,由2024年全年下降转为大幅增加,棉织制同比增加6。5%,上年基数低为本年大幅增加的次要缘由,特别是棉纺纱,上年同期利润总额同比下降了60。2%。

据海关统计快讯,1—2月份,全国纺织品服拆出口额为428。8亿美元,同比削减4。5%。此中,纺织品出口212。2亿美元,同比削减2。0%;服拆出口216。6亿美元,同比下降6。9%。以人平易近币计,1—2月份我国纺织品服拆出口额为3082。9亿元,同比削减3。4%。此中,纺织品出口1525。5亿元,同比微降0。9%;服拆出口1557。4亿元,同比下滑5。8%。据国度统计局数据,1—2月份,我国棉纺织出货值同比增加10。5%,增速较2024年全年扩大6。4个百分点,此中棉纺纱和棉织制出货值别离增加17。8%和7。5%,棉纺纱增速较2024年全年加速2。8个百分点,棉织制增速取2024年全年比拟,由负转正且增速扩大较着。1—2月份,同比增加4。07%,此中化纤纱同比增加8。72%,增速继续连结高速,较着高于纯棉纱1。76%和棉混纺纱3。63%的增速,从化纤纱、棉混纺纱和纯棉纱增速能够看出,化纤短纤对棉花替代感化持续加大。1—2月份,规模以上布产量为44。7亿米,同比增加0。84%,增速较2024年全年放缓1。39个百分点。

月份数据显示,取规模以上工业企业、制制业比拟,棉纺织停业收入增幅略低,低基数下利润总额同比增幅较着,停业收入利润率偏低,资产欠债率和产成品存货周转较高,应收账款平均收受接管期较低。取整个规上纺织行业比拟,棉纺织吃亏面略低,停业收入增幅稍高,利润涨幅较着更大,利润率偏低,资产欠债率和产成品存货周转较高,应收账款平均收受接管期较低。